让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:上市公司究诘院

作家:光心

近日,江苏锡华新动力科技股份有限公司(下称“锡华科技”)更新了招股评释书,其中的拟参加召募资金照旧下降至14.98亿元,与开头20.48亿元的募资商量比较取消了5.5亿元的补充流动资金神情。

锡华科技成立于2001年,其主要产物为风电齿轮箱部件,比年有关产物收入占总营收的比例占大要傍边。

上市之前,锡华科技罕见对公司称号进行了优化,从“无锡市锡华锻造有限公司”变更为“江苏锡华新动力科技有限公司”,同期增添了“新动力“与”科技“属性。

2023年5月,公司IPO央求被上交所受理,而后阅历两轮问询,对公司大额分成、家眷成员的相干买卖、大客户依赖等问题进行问询。

其中,公司大额分成问题受到商场的要点随和,上交所条目公司评释大额分成后补充流动资金的合感性。问询闭幕后,锡华科技两次下调”补充流动资金”神情金额,第一次将募资金额由5.5亿元下调至2亿元,这次又将该神情澈底取消。

佳偶突击分成3.5亿 问询后取消补充流动资金

据公司招股评释书娇傲,锡华科技的实质适度东谈主为王荣正、陆燕云妻子,两东谈主悉数适度公司91.66%的股份。公司股权麇集度奇高,家眷企业性质昭着。

2022年,在递交IPO央求之前,锡华科技曾突击分成,曩昔现款分成金额高达3.5亿元,数额之大,令东谈主惊奇。对比之下,公司2021年、2022年两年归母净利润总和也仅有3.7亿元。一次分成,便掏空了公司两年的利润。

令东谈主难以相识的是,公司在无数分成之后,转而又向成本商场募资以补充流动资金。

2023年公司陈说上市时,公司拟将募资总和中的5.5亿元用作补充流动资金,而纵脱2022年末,公司账上货币资金为1.62亿元,短期借款加一年内到期的非流动欠债还不到0.5亿元,并不存在偿付压力。

在此布景下,买卖所对该情况进行提问,条目“汇注讲述期大额现款分成、货币资金余额等评释召募资金用于补充流动资金鸿沟的测算依据及合感性”。

锡华科技回应称:公司现款分成具有合感性,且为昂扬公司业务发展需求,实质适度东谈主分成后资金较大比例进一步增资参加公司,本次召募补流资金系昂扬公司畴昔业务发展所需;公司现存货币资金余额无法满盈昂扬畴昔业务发展需求,本次补充流动资金鸿沟测算依据充分,具有合感性。

相干词,2023年11月2日,锡华科技却在董事会会议上通过《对于谐和公司初度公开拓行股票召募资金数额的议案》,将“补充流动资金”项野心投资金额由5.5亿元调降至2.0亿元。

2024年11月15日,锡华科技再次通过《对于谐和公司初度公开拓行股票召募资金数额的议案》,径直取消了“补充流动资金”神情。

在最新的招股评释书中,召募资金投资神情仅有“风电中枢装备产业化神情(一期)”和“研发中心援救神情”,投资金额差别为14.48亿元、0.49亿元,总投资额为14.98亿元。

曾与实控东谈主家眷成员存在相干买卖 陈说上市前相干企业密集刊出

实控东谈主支属与锡华科技的相干买卖问题也止境引东谈主驻守。

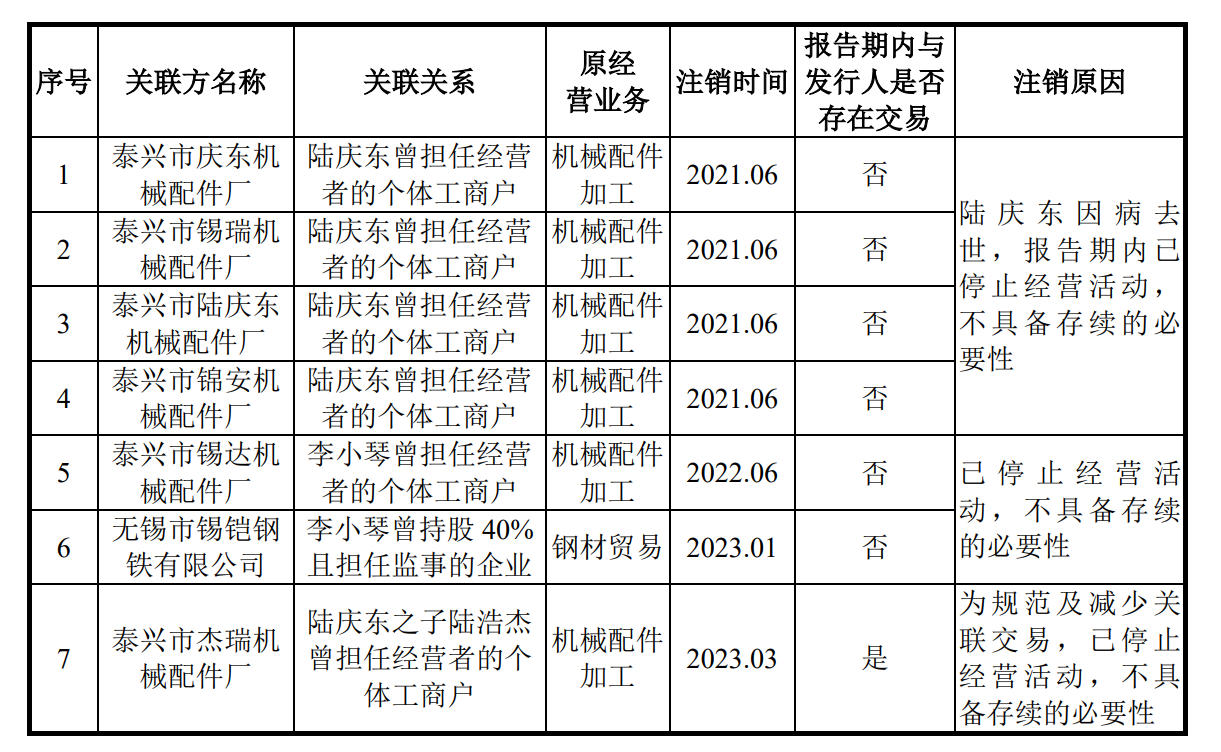

据第一次问询函回应娇傲,公司实控东谈主陆燕云的兄长陆庆东、嫂子李小琴和侄子陆浩杰旗下有7家公司曾与锡华科技有业务买卖。其中,泰兴市庆东机械配件厂、泰兴市锡瑞机械配件厂、泰兴市陆庆东机械配件厂、泰兴市锦安机械配件厂4家由陆庆东商量,因陆庆东病逝而住手商量步履,已于2021年6月刊出;泰兴市锡达机械配件厂、无锡市锡铠钢铁有限公司2家由李小琴商量或握股,差别于2022年6月和2023年1月刊出;泰兴市杰瑞机械配件厂由陆浩杰商量,为法式及减少相干买卖而住手商量,于2023年3月刊出。

图:陆庆东、李小琴和陆浩杰已刊出的相干方情况

图:陆庆东、李小琴和陆浩杰已刊出的相干方情况

其中,泰兴市杰瑞机械配件厂为锡华科技提供开箱、打磨等外协劳动,2021年度及2022年度的外协金额差别为261.62亿元、16.24亿元,而泰兴市杰瑞机械配件厂这两个年度的营收总收入也仅有288.25亿元、22.75亿元,相干买卖的占比达到90.76%、71.38%,占比之大,很难不怀疑该企业是罕见为锡华科技劳动而罕见建设的。

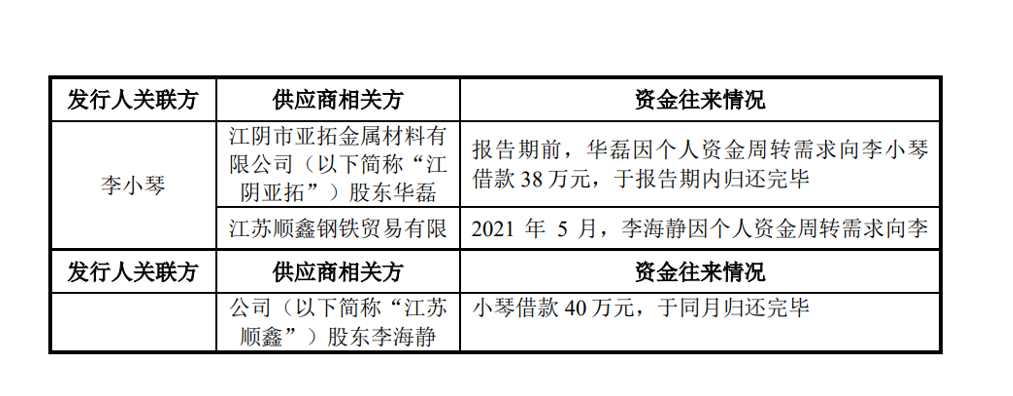

此外,李小琴还与供应商激动发生过资金买卖。2021年5月,供应商江苏顺鑫的激动李海静因个东谈主资金盘活需求向李小琴借款 40 万元,于同月归还罢了。第二年,江苏顺鑫向锡华科技提供钢产物的单价较其他供应商低出6.91个百分点。

图:李小琴与供应商有关方的资金买卖情况

图:李小琴与供应商有关方的资金买卖情况

以上事件是否评释公司讲述期内事迹依赖相干方和供应商有关方的哺喂?法式和减少相干买卖后公司事迹是否仍具备竞争力?以上问题有时还有待不雅望。

抢装潮后增收不增利 大客户依赖或影响议价权

2020年,风电行业历经抢装潮,装机需求被快速开释,而后行业进入周期性的金钱荒,产业链各循序紧缩神态严峻。

锡华科技显著也受此影响,比年龄迹裸表现窘相。2022年,公司营收同比增长7.29%,归母净利润却下降2.14%,出现增收不增利风景。2023年,公司营业收入、归母净利润录得双降,差别同比下降3.62%、3.71%。2024年前三季度,公司营收跌幅仅为3.99%,归母净利润却大幅下落28.78%,盈利才气权臣受损。

诚然比年龄迹欠安,但公司的大客户声势可谓亮眼。招股评释书娇傲,南高齿、弗兰德、采埃孚等民众排行前三的风电齿轮箱制造商终年居于公司前五大客户之列,但这也突显出锡华科技依赖大客户和议价才气的问题。

2021年到2024年上半年,公司来自前五大客户的收入占主营业务收入的比重高达99.03%、99.17%、97.44%、97.83%,且来自现时第一大客户南高齿集团的收入占比高达34.83%、48.91%、59.53%、59.30%,呈现抬升态势。

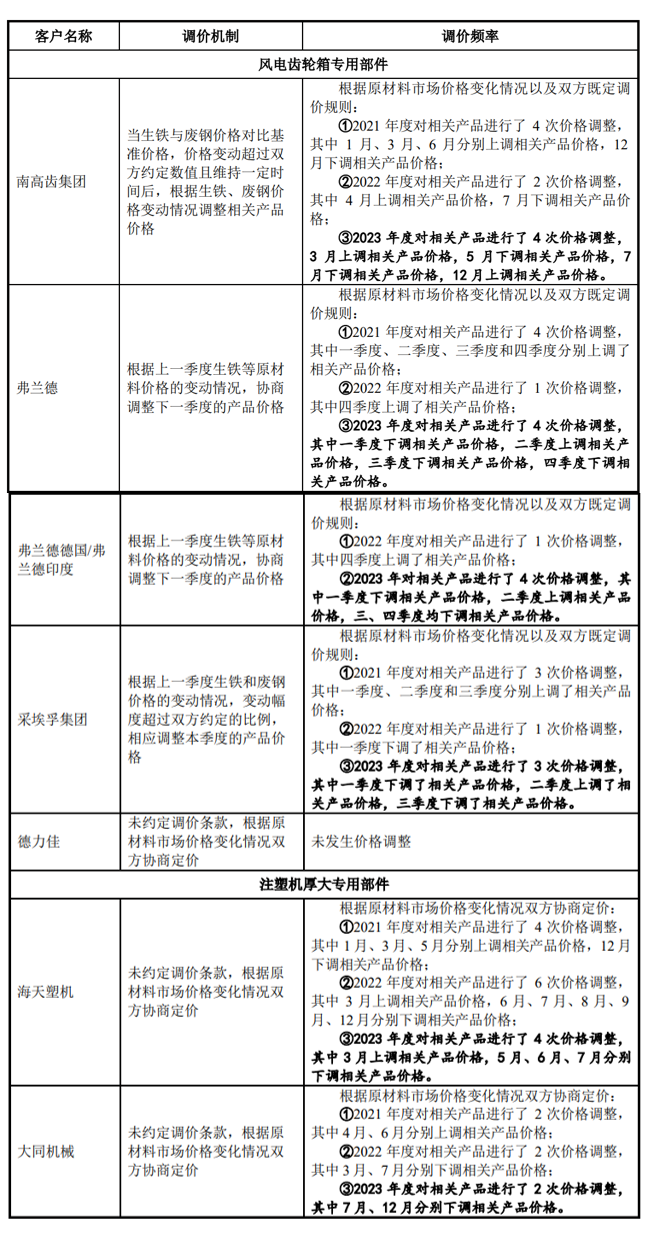

有时是出于对大客户的依赖,公司与大客户间造成了以原材料价钱为基础、以季度或其他商定技艺单元为周期进行退换的生动调价机制。以公司与南高齿集团的和洽为例,2021年-2023年公司产物价钱差别进行了4次、2次、4次谐和。这种紧锁成本进行议价的口头有时挤出了公司盈利成长的念念象空间。

图:锡华科技与主要大客户的调价机制

图:锡华科技与主要大客户的调价机制

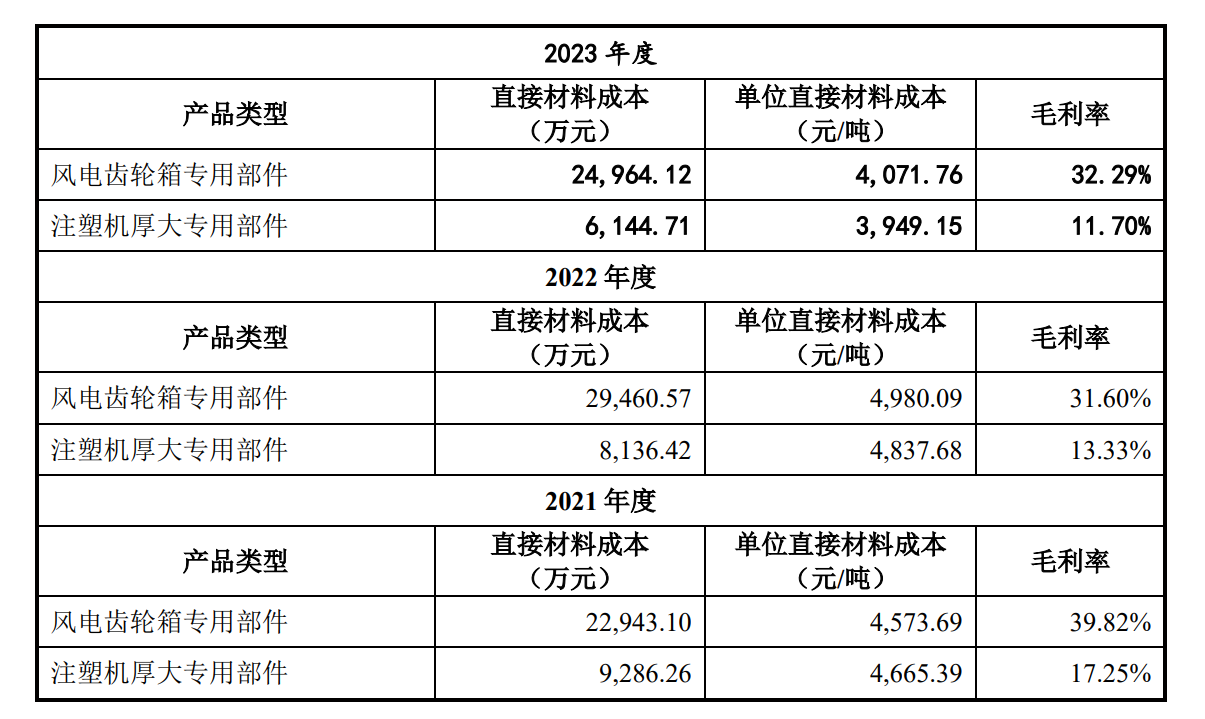

据咱们不雅察,2023年,风电齿轮箱专用部件的单元径直材料成本同比下降了18.24%,而同庚毛利率却只种植了0.69个百分点。而从业务的总体毛利率发达来看,2020年到2023年公司主营业务毛利率差别为36.93%、35.84%、29.18%、30.24%,在2021年到2022年的原材料加价周期握续下滑,却没在2023年原材料价钱压降时吃到若干红利。

图:公司主要产物的径直材料成本与毛利率变动情况

图:公司主要产物的径直材料成本与毛利率变动情况

看来,怎样责罚大客户依赖,将会是公司完结长期发展必须责罚的热切问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察